Menu

Le relevé d’informations (RI) de votre contrat d’assurance auto, aussi désigné par ses initiales « RI », donne votre profil de conducteur. Ce document légal est délivré par l’assureur de votre voiture. Il rapporte votre historique d’assuré au sein de la compagnie. Ce relevé est obligatoire pour souscrire une assurance auto auprès de n’importe quel assureur.

Il est commun d’utiliser un comparateur d’assurance pour trouver la meilleure offre selon son profil, les garanties et les franchises souhaitées et surtout trouver le moins cher. Afin de ne pas faire d’erreur dans la réalisation du devis sur le comparateur choisi, il est important de vous munir de votre relevé d’informations. Sur ce document vous y trouverez toutes les informations dont vous avez besoin pour réaliser votre comparatif.

Lorsque vous souhaitez changer de compagnie d’assurance quelle qu’en soit la raison, le nouvel assureur vous demandera ce document. Il est obligatoire à la souscription au même titre que votre permis et la carte grise du véhicule. Le relevé d’information doit être édité de moins de trois mois et va retracer votre vie d’assuré, il précise notamment :

Le relevé d’informations indique vos antécédents sur toute la durée de vie de votre contrat, de la souscription à résiliation chez l’assureur chez qui vous êtes ou étiez. Selon chez qui vous souscrivez, l’assureur va demander que le document couvre une certaine période, qui peut être variable, cela peut aller de 2 à 5 ans.

De manière générale, il vous sera demandé que le document couvre 2 ans, cependant, il est possible qu’un assureur vous réclame un relevé d’informations sur 5 ans car cette période correspond à la durée de conservations des données de sinistralité dans le fichier AGIRA.

Il arrive souvent qu’on ne soit pas resté chez le même assureur pendant ces années là. Il est donc possible et normal qu’on vous demande plusieurs relevés si vous avez été chez plusieurs compagnies pendant cette période. Pour prendre un exemple : une personne peut changer d’assureur chaque année.

Le nouvel assureur peut lui demande un relevé d’informations couvrant ses 36 derniers mois d’assurance (3 ans). Dans ce cas, il va devoir demander à tous les assureurs qu’il a eu sur les trois dernières années de lui fournir un relevé d’informations. Si la date de résiliation n’est pas mentionnée sur le relevé d’informations, il doit obligatoirement être édité depuis moins trois mois, sinon, ce dernier n’est plus valable.

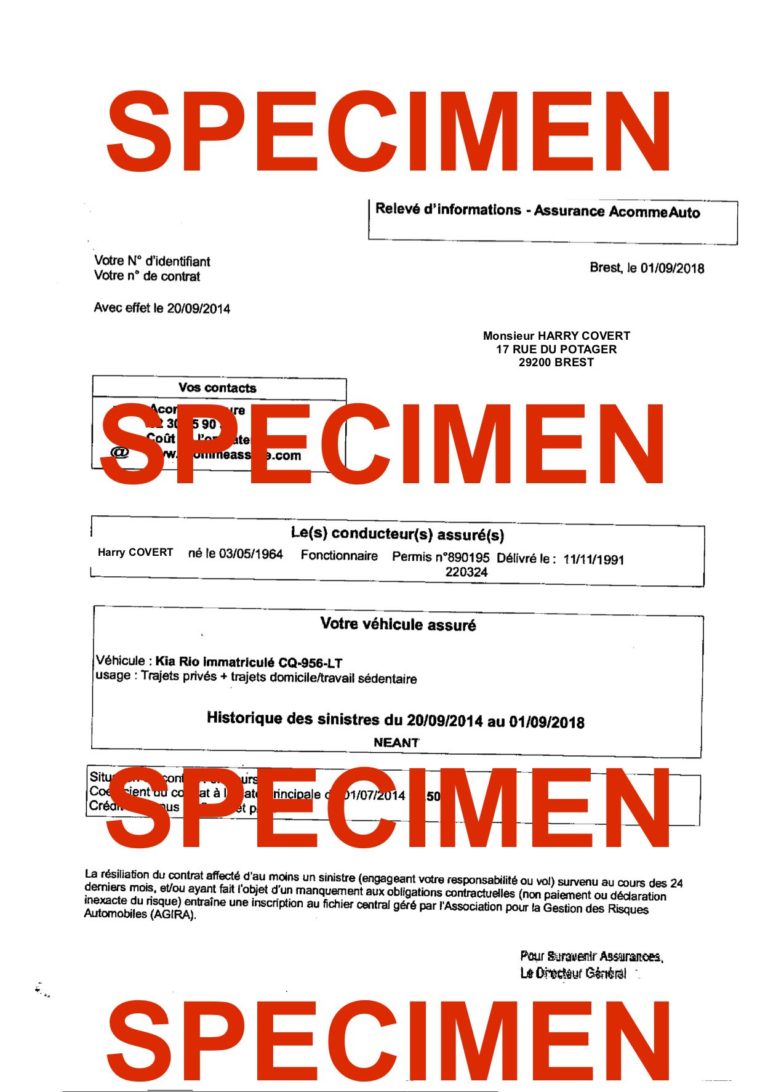

Vous pouvez demander le relevé d’informations afin de connaître votre situation : les sinistres que vous avez pu avoir, votre coefficient réduction-majoration, la date d’anniversaire de votre contrat etc.. Exemple d’un relevé d’informations :

Certains automobilistes résiliés, malussés ou ayant fait l’objet d’un certain nombre de sinistre vont tenter de trouver une assurance sans relevé d’informations. Cela ne sera pas possible car le nouvel assureur exigera ce document.

Ce papier est délivré à chaque échéance annuelle du contrat ou quand l’assuré en fait la demande ( Art 12 & 13 de l’annexe à l’article A 121-1 du Code des Assurances), même en cours d’année (votre assureur est dans l’obligation légale de vous le fournir dans les 15 jours suivant votre demande). Le relevé de situation peut aussi être remis lors de la résiliation du contrat. Si vous avez un espace personnel, il est peut être possible de le trouver ici. Cependant, c’est loin d’être toujours le cas. Vous pouvez demander ce document :

À noter que même si vous n’êtes plus dans la compagnie d’assurance depuis quelques années, il est toujours possible de le réclamer à tout moment. Les assureurs sont dans l’obligation de le conserver pendant 5 ans car il peut vous être demandé à chaque nouvelle souscription. Ce document sera alors à fournir au nouvel assureur pour souscrire un contrat d’assurance auto. Le nouvel assureur y trouvera les renseignements servant à déterminer le tarif de votre assurance.

LETTRE TYPE DE DEMANDE DE RELEVÉ D’INFORMATIONS

Il existe plusieurs situations dans lesquelles vous ne pourrez pas fournir ce papier :

Dans ce cas, il est tout à fait normal que vous ne puissiez pas fournir un relevé de situation. L’assureur va donc vous proposer un contrat en fonction de votre profil jeune conducteur avec les garanties dont vous souhaitez bénéficier. À ce moment de votre vie d’automobiliste vous n’avez pas de bonus ni de malus vous démarrez à 1, pour cette raison vous ne bénéficiez pas d’avantage.

Vous conduisez régulièrement l’auto de vos parents ou de votre conjoint. De ce fait, vous êtes inscrit comme conducteur secondaire sur le contrat d’assurance auto du véhicule. Vous apparaissez alors sur le relevé d’informations de la voiture. Attention, certains assureurs n’y indiquent pas systématiquement le second conducteur quand il s’agit, mais elles sont connues des autres compagnies d’assurance, donc pas d’inquiétude.

Vous conduisez ponctuellement la voiture de votre partenaire, d’un ami ou de vos parents. Cette situation étant exceptionnelle, vous n’êtes pas inscrit sur le contrat d’assurance. Vous ne gagnez pas en bonus et êtes considéré comme jeune conducteur.

Il peut y avoir plusieurs raisons pour ne pas avoir eu de véhicule pendant un certain temps, départ à l’étranger, déménagement vers la capitale, manque d’argent, véhicule de fonction… Chez certains assureurs vous serez de nouveau considéré comme un jeune conducteur, d’autres compagnies ne pourront tout simplement pas vous assurer. Tout dépend de la situation dans laquelle vous êtes. Des compagnies d’assurance se montrent conciliantes lorsqu’il s’agissait d’un voiture de fonction. Des documents supplémentaires seront alors à fournir pour conserver votre bonus.

Si vous êtes dans une de ces situation, nous vous conseillons de contacter directement l’assureur et lui expliquer. Il pourra vous indiquer la procédure, laquelle est propre à chaque assureur. Il vous faudra donc prendre votre temps et ne pas sauter sur la première offre venue. Prenez votre temps, recherchez vos documents, réclamez vos relevés de situation et demandez conseil aux professionnels.

Depuis 2015 la loi Hamon ou aussi appelée la loi consommation vous permet de changer d’assureur librement à partir d’un an d’ancienneté. Vous devez pour cela respecter un préavis de 30 jours.

Au moment de souscrire une nouvelle assurance auto, l’assureur vous demandera votre relevé d’informations. Il lui servira à vérifier les éléments communiqués lors du devis afin de valider le tarif proposé. Si tout est cohérent et que le devis vous convient, la nouvelle compagnie d’assurance se chargera des formalités de résiliation. Elle veillera à la bonne mise en place du nouveau contrat qui vous lie.